ΑΠΟΦΑΣΗ

Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις του άρθρου 29 του Ν. 3492/2006 (ΦΕΚ Α 210/5.10.2006)

2. Τις διατάξεις των άρθρων 30 του Π.Δ. 99/77 (Κ.Φ.Σ.) (ΦΕΚ Α΄ 34) και 39 παρ. 10 του Π.Δ. 186/92 (Κ.Β.Σ.) (ΦΕΚ Α΄ 84).

3. Την 37930/ΔΙΟΕ 1264/14.10.2005 (ΦΕΚ 1432 Β) κοινή απόφαση του Πρωθυπουργού και του Υπουργού Οικονομίας & Οικονομικών καθώς και την 5733/ΔΙΟΕ 179/9.2.2006 (ΦΕΚ 204 Β) περί καθορισμού αρμοδιοτήτων των Υφυπουργών Οικονομίας και Οικονομικών.

4. Την ανάγκη καθορισμού του τύπου και του περιεχομένου της δήλωσης απόδοσης του φόρου ασφαλίστρων και της πράξεως καταλογισμού αυτού.

5. Το γεγονός ότι από τις διατάξεις της απόφασης αυτής δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού.

ΑΠΟΦΑΣΙΖΟΥΜΕ

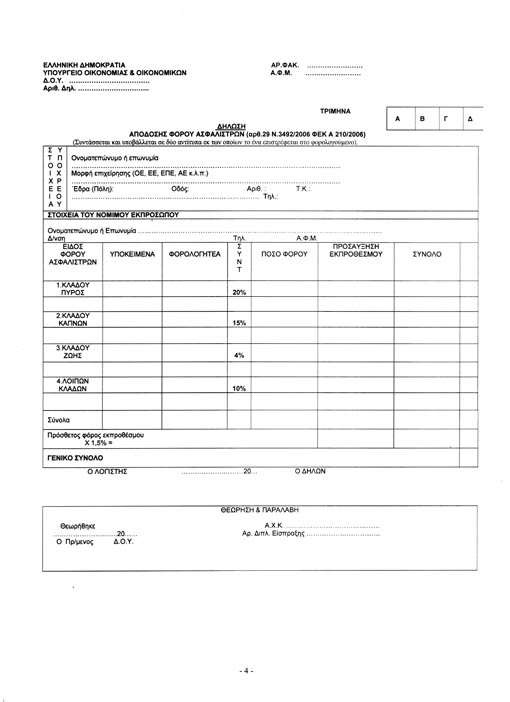

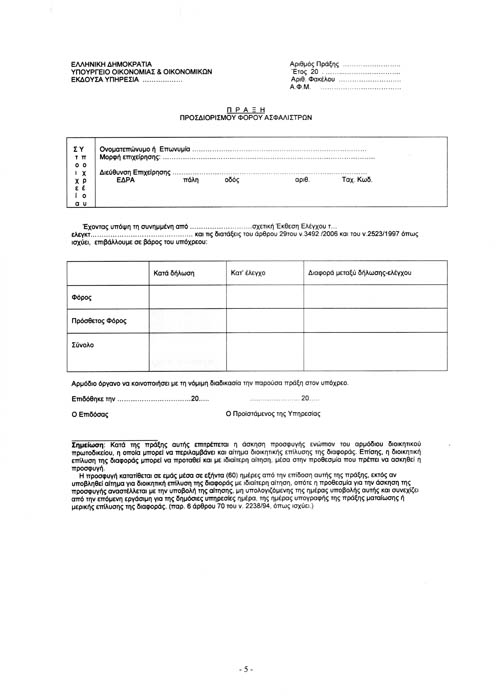

1. Καθορίζουμε τον τύπο και το περιεχόμενο της δήλωσης απόδοσης φόρου ασφαλίστρων (αρθ. 29 Ν. 3492/2006) και της πράξεως καταλογισμού του φόρου αυτού όπως τα υποδείγματα που προσαρτώνται στην παρούσα και αποτελούν αναπόσπαστα τμήματα αυτής.

2. Μέχρι να τυπωθούν τα επισυναπτόμενα έντυπα θα μπορούν να χρησιμοποιούνται φωτοτυπίες αυτών.

Η απόφαση αυτή αφορά τις δηλώσεις που θα υποβληθούν με την έναρξη ισχύος του νόμου.

3. Στο έντυπο της πράξεως καταλογισμού και στο πίσω μέρος αναγράφονται τα στοιχεία της διοικητικής επίλυσης της διαφοράς.

4. Η απόφαση να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΗΣ ΕΠΙΛΥΣΗΣ ΤΗΣ ΔΙΑΦΟΡΑΣ

(Επέχει και θέση ατομικής ειδοποίησης)

Έχοντας υπόψη:

α) Το αίτημα του υπόχρεου στο φόρο για διοικητική επίλυση της διαφοράς.

β) Τις διατάξεις του άρθρου 29 του Ν. 3492/2006

γ) Τις διατάξεις των άρθρων 70 παρ.11 και 74 παρ.5 του Ν. 2238/1994, όπως ισχύει.

δ) Τις διατάξεις του άρθρου 30 του Ν. 2648/1998, όπως ισχύει.

ε) Τα στοιχεία που κρίθηκαν κατά τη συζήτηση προς επίλυση της διαφοράς δηλαδή

Καθορίζουμε τον επιπλέον φόρο, ως κατωτέρω:

Διαφορά φόρου .………………………………….

Πρόσθετος φόρος .………………………………….

Σύνολο ΕΥΡΩ …………………………………..

Το 1/5 του ποσού που καθορίστηκε με το συμβιβασμό καταβάλλεται κατά την υπογραφή του πρακτικού ή το αργότερο εντός δύο εργασίμων ημερών από την υπογραφή αυτού και το υπόλοιπο σε …..… ίσες μηνιαίες δόσεις …….… ευρώ και της τελευταίας ……….. €, της πρώτης καταβαλλομένης εντός της τελευταίας εργάσιμης ημέρας του μήνα …………...…

Σε περίπτωση μη εμπρόθεσμης καταβολής του 1/5 ο συμβιβασμός θεωρείται ως μη γενόμενος.

Επιδόθηκε αντίγραφο της Πράξης αυτής με το Α.Χ.Κ.…………………. πρακτικό διοικητικής επίλυσης της διαφοράς

| Ο Παραλαβών | O Βεβαιώσας |

Δεν έγινε συμβιβασμός για τους εξής λόγους:

… … … … … … … … … … … … … … … … … … …… … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …… … … … … … … … … … … … … … … …

….…..………20.…

| Ο Προϊστάμενος της Υπηρεσίας | Ο Υπόχρεος |