Τρίτη 17 Ιουλίου 2018

Επιστροφή φόρου για έναν στους οκτώ

ΑΑΔΕ: Μηδενικό το 1 στα 2 εκκαθαριστικά - 2 δισ. θα πληρώσουν 2 εκατ. φορολογούμενοι - Έως 26 Ιουλίου η προθεσμία υποβολής δηλώσεων

Του Γιώργου Κούρου

gkouros@naftemporiki.gr

Μόλις ένας στους οκτώ φορολογούμενους δικαιούται, με βάση και την τελευταία εκκαθάριση της ΑΑΔΕ, επιστροφή φόρου, ενώ ένας στους δύο έχει λάβει μηδενικό εκκαθαριστικό. Από την άλλη πλευρά βέβαια, «βαριά» είναι τα εκκαθαριστικά που έχουν λάβει περίπου 2 εκατ. φορολογούμενοι, αφού καλούνται να πληρώσουν συνολικά περισσότερα από 2 δισ. ευρώ ή κατά μέσο όρο 1.047,5 ευρώ. Ποσό το οποίο όσο πλησιάζουμε προς τη λήξη της προθεσμίας υποβολής και των φετινών φορολογικών δηλώσεων, στις 26 Ιουλίου, αναμένεται να ανέβει σημαντικά καθώς οι εισπράξεις από τη συγκεκριμένη «πηγή» του προϋπολογισμού αναμένονται αυξημένες κατά περίπου 500 εκατ. ευρώ σε σχέση με πέρυσι.

Με βάση την τελευταία εκκαθάριση της ΑΑΔΕ, έχουν ήδη υποβληθεί 5.046.036 φορολογικές δηλώσεις, επί συνόλου περίπου 6,3 εκατ., ενώ το «κέρδος» του ΥΠΟΙΚ μέχρι σήμερα είναι 1,8 δισ. ευρώ.

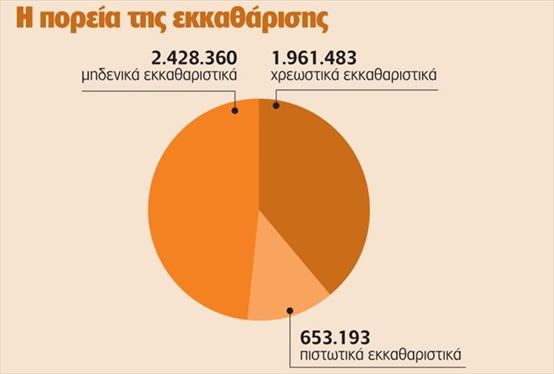

Ειδικότερα, από τα εν λόγω στοιχεία προκύπτουν τα εξής:

• 1.961.483 φορολογούμενοι παίρνουν χρεωστικά εκκαθαριστικά και καλούνται να πληρώσουν συνολικά 2,054 δισ. ευρώ ή κατά μέσο όρο 1.047,5 ευρώ.

• 653.193 υπόχρεοι παίρνουν πιστωτικό εκκαθαριστικό και η επιστροφή φόρου ανέρχεται συνολικά σε 254,8 εκατ. ευρώ

• 2.428.360 φορολογούμενοι λαμβάνουν μηδενικό εκκαθαριστικό.

Ταυτόχρονα, έχουν υποβληθεί 2.515.863 δηλώσεις Ε2 που αφορούν την αναλυτική κατάσταση για τα μισθώματα ακίνητης περιουσίας και 1.091.496 δηλώσεις Ε3 στις οποίες αποτυπώνονται τα οικονομικά στοιχεία από επιχειρηματική δραστηριότητα.

Όσοι δεν προλάβουν να υποβάλουν τη δήλωσή τους θα βρεθούν αντιμέτωποι με την επιβολή προστίμων από 100 έως 500 ευρώ. Συγκεκριμένα, τα πρόστιμα που επιβάλλονται σε περίπτωση εκπρόθεσμης δήλωσης φόρου εισοδήματος είναι τα εξής:

• 100 ευρώ για φυσικά πρόσωπα που δεν τηρούν βιβλία.

• 250 ευρώ για νομικά πρόσωπα και φυσικά πρόσωπα με επιχειρηματική δραστηριότητα που τηρούν απλογραφικά βιβλία.

• 500 ευρώ για νομικά πρόσωπα που τηρούν διπλογραφικά βιβλία

Αναλυτικότερα:

1. Αν ο φορολογούμενος που δεν είναι επαγγελματίας (π.χ. μισθωτός, συνταξιούχος) δεν υποβάλει, ή υποβάλει εκπρόθεσμα, ή υποβάλει ελλιπή φορολογική δήλωση από την οποία δεν προκύπτει υποχρέωση καταβολής φόρου, επιβαρύνεται με πρόστιμο 100 ευρώ.

2. Αν από την υποβολή της εκπρόθεσμης δήλωσης προκύπτει υποχρέωση καταβολής φόρου, τότε ο φορολογούμενος επιβαρύνεται τόσο με το πρόστιμο των 100 ευρώ όσο και με τόκους εκπρόθεσμης καταβολής ύψους 0,73% επί του φόρου για κάθε μήνα που παρήλθε από την καταληκτική ημερομηνία καταβολής του φόρου μέχρι την ημερομηνία υποβολής της εκπρόθεσμης δήλωσης.

3. Οι φορολογούμενοι που θα υποβάλουν εκπρόθεσμα τροποποιητικές δηλώσεις φορολογίας εισοδήματος θα πληρώσουν το πρόστιμο των 100 ευρώ, σε περίπτωση που η τροποποίηση γίνεται λόγω δικής τους ευθύνης και το αποτέλεσμα της εκκαθάρισης είναι πιστωτικό ή μηδενικό. Στην περίπτωση που η αρχική εμπρόθεσμη δήλωση είχε μηδενικό αποτέλεσμα και από την εκπρόθεσμη τροποποιητική δήλωση προκύψει επιστροφή φόρου, τότε θα επιβληθεί πρόστιμο 100 ευρώ το οποίο θα συμψηφιστεί με την επιστροφή φόρου.

4. Στην περίπτωση που από την αρχική εμπρόθεσμη δήλωση είχε προκύψει μηδενικό ποσό φόρου και από την εκπρόθεσμη τροποποιητική προκύψει υποχρέωση καταβολής φόρου, τότε εάν ο φορολογούμενος δεν είναι επιχειρηματίας ή ελεύθερος επαγγελματίας θα κληθεί να πληρώσει και πρόστιμο 100 ευρώ.

5. Εάν έχει παρέλθει και η προθεσμία καταβολής του φόρου, θα χρεωθεί και με τόκους εκπρόθεσμης καταβολής υπολογιζόμενους επί του προκύψαντος φόρου με 0,73% για κάθε μήνα που παρήλθε από την κανονική προθεσμία πληρωμής μέχρι την ημερομηνία υποβολής της εκπρόθεσμης τροποποιητικής δήλωσης.

6. Οι επιτηδευματίες που τηρούν απλογραφικά βιβλία θα τους επιβληθεί το αυτοτελές πρόστιμο των 250 ευρώ και εάν προκύπτει φόρος θα χρεωθούν και με προσαύξηση 0,73% για κάθε μήνα καθυστέρησης καταβολής.

7. Οι φορολογούμενοι που τηρούν διπλογραφικά βιβλία και ξεχάσουν να υποβάλουν δήλωση θα χρεωθούν με πρόστιμο 500 ευρώ, στο οποίο θα προστεθούν οι τόκοι (0,73%) για κάθε μήνα καθυστέρησης απόδοσης του φόρου.

Σε αρκετές περιπτώσεις πάντως, ακόμη και αν περάσει η προθεσμία υποβολής των φορολογικών δηλώσεων, δεν επιβάλλονται πρόστιμα ή και προσαυξήσεις για την υποβολή τροποποιητικών δηλώσεων. Αναλυτικότερα:

1. Για τις εκπρόθεσμες τροποποιητικές δηλώσεις φορολογίας εισοδήματος λόγω βεβαιώσεων αποδοχών που εκδόθηκαν καθυστερημένα. Αν ο εργοδότης εκδώσει καθυστερημένα τη βεβαίωση αποδοχών και ο μισθωτός υποβάλει τροποποιητική δήλωση εντός του έτους του οποίου εκδόθηκε η βεβαίωση.

2. Για τις τροποιητικές δηλώσεις που υποβάλλονται από αγρότες, λόγω καθυστέρησης έκδοσης βεβαιώσεων του ΟΠΕΚΕΠ, συνταξιούχων (για να αναδρομικά), αλλά και από μισθωτούς που εργάζονται σε εταιρείες οι οποίες καθυστερούν τις πληρωμές.

3. Για εκπρόθεσμες τροποποιητικές δηλώσεις που αφορούν διόρθωση στοιχείων προστατευόμενου μέλους.

4. Για εκπρόθεσμες τροποποιητικές δηλώσεις φορολογίας εισοδήματος για διόρθωση λανθασμένου ΑΜΚΑ.

5. Για εκπρόθεσμες τροποποιητικές δηλώσεις εισοδήματος λόγω καθυστέρησης έκδοσης βεβαίωσης από αρμόδιο φορέα (όχι μόνο εισοδήματος αλλά και άλλων στοιχείων όπως π.χ. τόκων κ.λπ.).

6. Για εκπρόθεσμη τροποποιητική δήλωση εισοδήματος που αφορά τη διαγραφή συζύγου μετά από διαζύγιο.

7. Για εκπρόθεσμη τροποποιητική δήλωση εισοδήματος για αλλαγή/συμπλήρωση λογαριασμού IBAN.

8. Για τη δήλωση των αναδρομικών των συνταξιούχων των προηγούμενων ετών, τα οποία θα δηλωθούν με τροποποιητική δήλωση στην αρμόδια ΔΟΥ στα έτη που αφορούν. Ωστόσο, εάν τα αναδρομικά αφορούν τα φορολογικά έτη 2015 και 2016, η τροποποιητική δήλωση υποβάλλεται ηλεκτρονικά. Οι δηλώσεις αυτές υποβάλλονται εμπρόθεσμα μέχρι τις 31 Δεκεμβρίου 2018.

9. Για εκπρόθεσμες τροποποιητικές δηλώσεις που αφορούν τη «φιλοξενία» για φορολογικούς λόγους. Σε περίπτωση φιλοξενίας, συμπληρώνεται ο υποπίνακας του κωδικού 801 και ο ΑΦΜ του προσώπου που φιλοξενεί τον υπόχρεο, τα τ.μ. της οικίας και οι μήνες φιλοξενίας. Εάν το πρόσωπο που φιλοξενεί τον υπόχρεο έχει ήδη υποβάλει φορολογική δήλωση και δεν έχει δηλώσει τη φιλοξενία, θα πρέπει να προηγηθεί η υποβολή τροποποιητικής δήλωσης για να συμπεριλάβει και τον υπόχρεο στους φιλοξενούμενους.

Πηγή: https://www.naftemporiki.gr/