Τρίτη 6 Δεκεμβρίου 2016

Στα όρια η φοροδοτική ικανότητα των Ελλήνων

Τα περιθώρια στην ελληνική οικονομία για νέες αυξήσεις στη φορολογία είναι ιδιαίτερα στενά, αν όχι ασφυκτικά, συμπεραίνει το άρθρο του indeepanalysis.gr.

Όπως αναφέρει, αν και υπάρχει περιθώριο να αυξηθούν τα φορολογικά έσοδα με μια μικρή αύξηση του φορολογικού συντελεστή του εισοδήματος, η αναμενόμενη αύξηση των κρατικών εσόδων αναμένεται να είναι πολύ μικρή.

Για το φόρο κατανάλωσης το άρθρο τονίζει ότι δεν υπάρχει κανένα περιθώριο αύξησης καθώς κάτι τέτοιο εκτιμάται ότι θα μειώσει τα φορολογικά έσοδα.

«Οι κυβερνώντες θα πρέπει να είναι ιδιαίτερα προσεκτικοί στις επιλογές τους, καθώς μπορεί να θέσουν σε ακόμα μεγαλύτερη ασφυξία την ελληνική κοινωνία και μάλιστα χωρίς κανένα ουσιαστικό αποτέλεσμα!» σχολιάζει χαρακτηριστικά.

Τα συμπεράσματα προέκυψαν από την εκτίμηση των καμπύλων Laffer για την ελληνική οικονομία, που δείχνουν αν υπάρχει περιθώριο αύξησης της φορολογίας σε μια οικονομία. Αναδεικνύουν τη σχέση μεταξύ του ύψους του φορολογικού συντελεστή και του ύψους των φορολογικών εσόδων. Βασίζεται στην απλή λογική διαπίστωση ότι, όταν ο φορολογικός συντελεστής είναι μηδέν, το κράτος δεν εισπράττει καθόλου έσοδα και όταν είναι ίσος με 100% πάλι το κράτος δεν εισπράττει έσοδα, λόγω του ότι οι φορολογούμενοι δεν έχουν κανένα κίνητρο να δουλέψουν, από τη στιγμή που το κράτος θα τους πάρει όλα τα χρήματα μέσω της φορολογίας. Πρόκειται, λοιπόν, για μια ένδειξη του ύψους του ιδανικού φορολογικού συντελεστή, προκειμένου να μεγιστοποιηθούν τα έσοδα του κράτους από τη φορολογία. Έτσι, αν ο φορολογικός συντελεστής είναι μικρότερος από τον ιδανικό, το κράτος θα μπορούσε να τον αυξήσει για να πλησιάσει τον ιδανικό συντελεστή και να μεγιστοποιήσει τα φορολογικά του έσοδα. Αντίστοιχα, αν ο ισχύον φορολογικός συντελεστής είναι μεγαλύτερος από τον ιδανικό, το κράτος θα εισπράττει λιγότερα έσοδα από αυτά που θα μπορούσε.

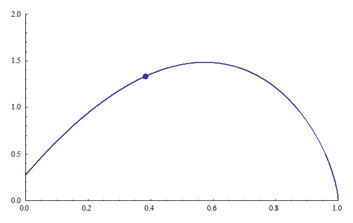

Η καμπύλη Laffer για το φόρο εισοδήματος

Ο φορολογικός συντελεστής του εισοδήματος ήταν στο 39,3% για το 2015 και βρίσκεται αριστερά της κορυφής της καμπύλης Laffer, αλλά αρκετά κοντά στο μέγιστο της καμπύλης (Διάγραμμα 1). Ουσιαστικά, η φοροδοτική ικανότητα στη συγκεκριμένη περίπτωση είναι οριακά κοντά στη μέγιστη απόδοσή της.

Χωρίς τις ασφαλιστικές εισφορές ο φόρος εισοδήματος θα ήταν της τάξης του 7,1% του κόστους εργασίας, με τις ασφαλιστικές εισφορές των εργαζομένων (12,4%) και των εργοδοτών (19,7%) να συμπληρώνουν το επιπλέον ποσοστό ώστε ο συνολικός φόρος να φτάνει στο 39,3%.

Διάγραμμα 1. Καμπύλη Laffer για το φόρο εισοδήματος

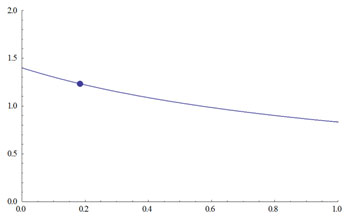

Η καμπύλη Laffer για το Φόρο Κατανάλωσης

Ο φόρος κατανάλωσης βρίσκεται στο 18,4% για το 2015. Η μορφή της καμπύλης Laffer δείχνει ότι μια περαιτέρω αύξηση του φορολογικού συντελεστή μειώνει τα φορολογικά έσοδα (Διάγραμμα 2)!

Διάγραμμα 2. Καμπύλη Laffer για το φόρο κατανάλωσης

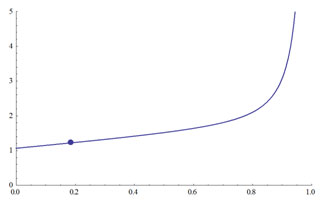

Η καμπύλη Laffer για το Φόρο Κεφαλαίου

Ο φόρος κεφαλαίων ήταν της τάξης του 20% για το 2015. Στην περίπτωση αυτή η ελληνική οικονομία βρίσκεται αριστερά στην καμπύλη Laffer (Διάγραμμα 3). Η μορφή της καμπύλης Laffer είναι τέτοια, που δείχνει ότι μια αύξηση των φορολογικών συντελεστών μπορεί να οδηγήσει σε αύξηση των φορολογικών εσόδων. Ωστόσο, από την κλίση της καμπύλης συμπεραίνουμε ότι ο φορολογικός συντελεστής θα πρέπει να αυξηθεί πάρα πολύ προκειμένου τα φορολογικά έσοδα να αυξηθούν σημαντικά. Πιο συγκεκριμένα, για να διπλασιαστούν τα φορολογικά έσοδα (κάθετος άξονας), θα πρέπει η φορολόγηση του κεφαλαίου να αυξηθεί λίγο περισσότερο από τέσσερεις φορές (περίπου στο 84%).

Διάγραμμα 3. Καμπύλη Laffer για το φόρο στα κεφαλαιακά κέρδη

Άρθρο του Παναγιώτη Ε. Πετράκη, Καθηγητή Οικονομικών στο Τμήμα Οικονομικών Επιστημών ΕΚΠΑ, με τη συνεργασία του Στέλιου Κώτσιου (Καθηγητή του Τμήματος Οικονομικών Επιστημών του ΕΚΠΑ) και του Παντελή Κωστή (Υπ. Διδάκτορα Οικονομικών του ΕΚΠΑ)

Πηγή: http://www.newmoney.gr