Δευτέρα 1 Φεβρουαρίου 2016

Υψηλοί φόροι-νομοθετικό αλαλούμ φρενάρουν επενδύσεις, «εξορίζουν» εταιρείες

Στοιχεία του Γραφείου Προϋπολογισμού της Βουλής δείχνουν γιατί δεν τοποθετούνται στην Ελλάδα ιδιωτικά κεφάλαια

Του Γιώργου Παλαιτσάκη

gpal@naftemporiki.gr

Τροχοπέδη για την πραγματοποίηση ιδιωτικών επενδύσεων στη χώρα μας αποτελούν οι συνεχείς αλλαγές στη φορολογική νομοθεσία, αλλά και οι πρόσθετες επιβαρύνσεις που προκαλούν οι αλλαγές αυτές κατ’ εφαρμογή των αυστηρών πολιτικών δημοσιονομικών προσαρμογής που επιβάλλονται με τα μνημόνια. Η Ελλάδα έχει, σε σύγκριση με τις γειτονικές της χώρες, το πιο δυσμενές φορολογικό περιβάλλον για επενδύσεις, εξέλιξη η οποία καθιστά τη χώρα μας λιγότερο ελκυστική για ξένα και εγχώρια επενδυτικά επιχειρηματικά κεφάλαια, ενώ ταυτόχρονα προκαλεί φυγή ελληνικών επιχειρήσεων προς τις όμορες χώρες.

Ενδεικτικά της επιδείνωσης του επενδυτικού περιβάλλοντος στην Ελλάδα είναι τα στοιχεία για το ύψος των φορολογικών επιβαρύνσεων που υφίστανται οι επιχειρηματικές επενδύσεις στη χώρα μας σε σύγκριση με τις αντίστοιχες επιβαρύνσεις σε άλλες χώρες. Τα στοιχεία αυτά παρουσιάζει το Γραφείο Προϋπολογισμού της Βουλής στην πρόσφατα δημοσιευθείσα τριμηνιαία έκθεσή του.

Σύμφωνα με τα όσα αναφέρονται στην έκθεση του Γραφείου Προϋπολογισμού της Βουλής, η φορολογική επιβάρυνση της επιχειρηματικής επένδυσης στη χώρα μας, μετρημένη με βάση συγκεκριμένους δείκτες που αποτυπώνουν τους πραγματικούς φορολογικούς συντελεστές επί των επενδύσεων, παρουσιάζει απότομες και συνεχείς διακυμάνσεις που αποτυπώνουν την πολυπλοκότητα και την αστάθεια του φορολογικού συστήματος και είναι σημαντικά υψηλότερη από ό,τι σε όλες τις άλλες γειτονικές χώρες, δηλαδή την Αλβανία, την ΠΓΔΜ, τη Βουλγαρία, την Τουρκία και την Ιταλία, καθιστώντας δυσχερή τη θέση της χώρας μας.

Σύμφωνα με τους συντάκτες της έκθεσης του Γραφείου Προϋπολογισμού της Βουλής, οι δείκτες μέτρησης της φορολόγησης των επενδύσεων ονομάζονται «Πραγματικοί Φορολογικοί Συντελεστές (Effective Tax Rates ή ETR’s) στην επένδυση των επιχειρήσεων». Μπορούν δε να χρησιμοποιηθούν ως δείκτες επενδυτικών αποφάσεων, αφού μετρούν την επίδραση των φόρων στα κίνητρα των επιχειρήσεων για επένδυση. Η κατασκευή τους επιτρέπει τη σύγκριση μεταξύ των χωρών της φορολογικής επιβάρυνσης της επένδυσης των επιχειρήσεων.

Υπάρχουν δύο διαφορετικοί δείκτες μέτρησης της φορολογικής επιβάρυνσης κάθε επένδυσης σε μία χώρα:

α) Ο πραγματικός οριακός φορολογικός συντελεστής (Effective Marginal Tax Rate ή EMTR) στην επένδυση και

β) Ο πραγματικός μέσος φορολογικός συντελεστής (Effective Average Tax Rate ή EATR) στην επένδυση.

Οι EMTR’s και EATR’s υπολογίζονται για μια υποθετική επένδυση σε μία χώρα. Η μέθοδός τους εξετάζει συγκεκριμένες επενδύσεις που έχουν ήδη πραγματοποιηθεί σε μία χώρα, τις συγκεκριμένες πηγές χρηματοδότησης αυτών των επενδύσεων, καθώς και τη σχετική φορολογία με την οποία έχουν επιβαρυνθεί σε κάθε στάδιο υλοποίησής τους (υπό το ισχύον φορολογικό καθεστώς) και παράγει την πραγματική φορολογική επιβάρυνση μιας υποθετικής επένδυσης.

Ειδικότερα:

Ο Πραγματικός Οριακός Φορολογικός Συντελεστής (Effective Marginal Tax Rate ή EMTR) στην επένδυση μετράει τη φορολογική επιβάρυνση μιας υποθετικής νέας επένδυσης ως ποσοστό του κόστους πραγματοποίησης αυτής της επένδυσης.

Ο EMTR στη νέα επένδυση αξιολογεί τον βαθμό κατά τον οποίο η φορολογική επιβάρυνση της νέας επένδυσης της επιχείρησης μειώνει τον συντελεστή απόδοσης αυτής της επένδυσης και συνεπώς είναι το καλύτερο μέτρο αξιολόγησης του βαθμού κατά τον οποίο η φορολογία της χώρας επηρεάζει το κίνητρο της επιχείρησης για επενδύσεις.

Οσο πιο υψηλή είναι η φορολόγηση των επενδύσεων σε μία χώρα τόσο πιο υψηλός είναι ο EMTR και τόσο λιγότερο ελκυστική είναι η χώρα για την προσέλκυση επενδύσεων.

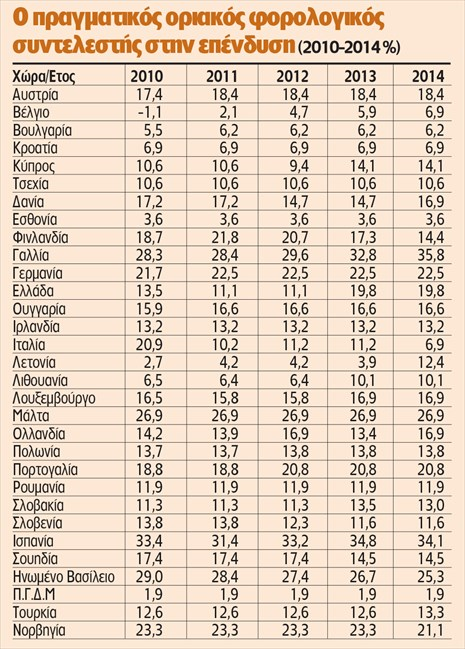

Ο EMTR στην επένδυση (δηλαδή η φορολογική επιβάρυνση μιας υποθετικής νέας επένδυσης ως ποσοστό του κόστους αυτής της επένδυσης) διαχρονικά διαφοροποιείται σημαντικά μεταξύ των κρατών-μελών της Ευρωπαϊκής Ενωσης, κυμαινόμενη για το 2014 από λιγότερο από 7% του κόστους της επένδυσης στο Βέλγιο (6,9%), την Κροατία (6,9%), την Ιταλία (6,9%), τη Βουλγαρία (6,2%) και την Εσθονία (3,6%) σε περισσότερο από 34% του κόστους της επένδυσης στη Γαλλία (35,8%) και τηνΙσπανία (34,1%).

Στην Ελλάδα, ο ΕΜΤR στην επένδυση το 2014 διαμορφώθηκε στο 19,8% υπερβαίνοντας τους αντίστοιχους EMTR’s σχεδόν όλων των γειτονικών χωρών, όπως της Ιταλίας (6,9%), της Βουλγαρίας (6,2%), της Ρουμανίας (11,9%), της ΠΓΔΜ (1,9%) της Κύπρου (14,1%) και της Τουρκίας (13,3%), δημιουργώντας έτσι λιγότερο ευνοϊκές συνθήκες για επενδύσεις στην Ελλάδα συγκριτικά με αυτές τις χώρες.

Παρατηρώντας τους EMTR’s άλλων χωρών, τόσο στην Ευρωπαϊκή Ενωση (π.χ. της Μάλτας, της Ιρλανδίας, της Αυστρίας, της Σουηδίας κ.λπ.) όσο και εκτός της Ε.Ε., όπως για παράδειγμα των μεγάλων οικονομιών των ΗΠΑ και της Ιαπωνίας, μπορούμε να εξαγάγουμε τρία σημαντικά συμπεράσματα:

Πρώτον, ότι στην Ελλάδα, συγκριτικά με άλλες χώρες, ο EMTR παρουσιάζει διαχρονικά σημαντικές διακυμάνσεις λόγω της πολυπλοκότητας και αστάθειας του νομοθετικά ισχύοντος φορολογικού συστήματος για τις επιχειρήσεις, διαμορφώνοντας ένα περιβάλλον λιγότερο φιλικό για την προσέλκυση επενδύσεων. Στον αντίποδα, βρίσκονται οι περιπτώσεις της Ιρλανδίας και της Μάλτας, στις οποίες ο EMTR παρουσιάζει σχεδόν μηδενική διακύμανση την περίοδο 2004-2014, αλλά και άλλες χώρες.

Δεύτερον, αν και υπάρχουν χώρες με πολύ υψηλότερο EMTR σε σύγκριση με την Ελλάδα, τόσο στην Ε.Ε. όσο και εκτός Ε.Ε., αυτές διαχρονικά προσελκύουν πολύ περισσότερες επενδύσεις συγκριτικά με την Ελλάδα. Αυτό το φαινομενικά παράδοξο μπορεί να αποδοθεί στη μεγαλύτερη ανταποδοτικότητα που έχει η φορολόγηση σε αυτές τις χώρες, δηλαδή η παροχή καλύτερης ποιότητας δημόσιων έργων, η σταθερότητα φορολογικού συστήματος, η λειτουργία του υγιούς ανταγωνισμού και γενικότερα ένα διαρθρωτικά σύγχρονο περιβάλλον που αντισταθμίζει και υπερκαλύπτει τη στρέβλωση που δημιουργεί η υψηλότερη φορολόγηση.

Τρίτον, το οποίο βασίζεται στο δεύτερο συμπέρασμα, είναι ότι οι γειτονικές προς την Ελλάδα χώρες (με εξαίρεση την περίπτωση της Ιταλίας) εμφανίζουν πολύ χαμηλότερους ΕΜΤR’s (περιπτώσεις Βουλγαρίας, Ρουμανίας, ΠΓΔΜ, Τουρκίας), προσπαθώντας με αυτό τον τρόπο (και πετυχαίνοντάς το εν μέρει, με πολλές ελληνικές επιχειρήσεις να εγκαθίστανται σε αυτές) να προσελκύσουν περισσότερες επενδύσεις, αντισταθμίζοντας έτσι τη χαμηλή ανταποδοτικότητα της φορολόγησης σε αυτές τις αναπτυσσόμενες χώρες, λόγω ανεπάρκειας υποδομών και ενός φτωχού διαρθρωτικού και μεταρρυθμιστικού περιβάλλοντος.

Σε μειονεκτική θέση

Το Γραφείο Προϋπολογισμού επισημαίνει εξάλλου ότι «η ελληνική κυβέρνηση, με τη νομοθέτηση υψηλών φορολογικών συντελεστών για τις επιχειρήσεις, φέρνει την ελληνική οικονομία σε μειονεκτική θέση καθώς σπρώχνει τις ελληνικές και ξένες επιχειρήσεις που δραστηριοποιούνται στην Ελλάδα προς άλλες χώρες με χαμηλότερους φορολογικούς συντελεστές αλλά και με φιλικότερο- ευνοϊκότερο περιβάλλον για επενδύσεις. Το αποτέλεσμα είναι η μείωση των φορολογικών εσόδων της Γενικής Κυβέρνησης και άρα η μείωση της δυνατότητας επαρκούς χρηματοδότησης δημοσίων δαπανών χωρίς εξωτερικό δανεισμό».

Τι δείχνει ο EATR

Ο Πραγματικός Μέσος Φορολογικός Συντελεστής (Effective Average Tax Rate ή EATR) στην επένδυση παρέχει πληροφόρηση για το μέσο επίπεδο πραγματικής φορολόγησης μιας επένδυσης σε διαφορετικά επίπεδα κέρδους από αυτή την επένδυση. Ο EATR ορίζεται ως ο λόγος της παρούσας προεξοφλημένης αξίας της φορολογικής επιβάρυνσης μιας επένδυσης προς την παρούσα προεξοφλημένη αξία του κέρδους που αποφέρει μια επένδυση στην περίπτωση που αυτή δεν υφίστατο φορολόγηση. Ο EATR έχει αναδειχθεί ως ένα πολύ δημοφιλές μέτρο της φορολογικής επιβάρυνσης μιας επένδυσης, τόσο σε επίπεδο ακαδημαϊκής έρευνας όσο και σε επίπεδο οικονομικοπολιτικής ανάλυσης. Το πλεονέκτημά του είναι ότι βασίζεται στην ισχύουσα φορολογική νομοθεσία και ότι ορίζεται για ένα οποιοδήποτε επίπεδο κέρδους προ φόρων από την πραγματοποίηση μιας επένδυσης, καλύπτοντας έτσι τον EMTR ως μια ειδική περίπτωση, όταν το μετά φόρων κέρδος από την πραγματοποίηση μιας επένδυσης είναι μηδέν. Ο EATR, όπως κάθε δείκτης φορολογικής επιβάρυνσης, έχει και κάποια μειονεκτήματα. Συγκεκριμένα, δεν μπορεί να ενσωματώσει όλη την ισχύουσα φορολογική νομοθεσία και συνεπώς μπορεί να είναι σε κάποιο βαθμό παραπλανητικός για τα κίνητρα που έχει μια επιχείρηση για επένδυση σε μια συγκεκριμένη χώρα. Στην Ελλάδα, ο EATR στην επένδυση το 2014 διαμορφώθηκε στο 24,1%, υπερβαίνοντας τους αντίστοιχους EATR σχεδόν όλων των γειτονικών χωρών, όπως της Ιταλίας (24,0%), της Βουλγαρίας (9,0%), της Ρουμανίας (14,8%), της ΠΓΔΜ (7,9%), της Κύπρου (15,2%) και της Τουρκίας (18,1%), δημιουργώντας έτσι λιγότερο ευνοϊκές συνθήκες για επένδυση στην Ελλάδα συγκριτικά με αυτές τις χώρες. Στην Ελλάδα, συγκριτικά με άλλες χώρες, ο EΑTR, αλλά και ο EMTR παρουσιάζουν διαχρονικά σημαντικές διακυμάνσεις λόγω της πολυπλοκότητας και αστάθειας του νομοθετικά ισχύοντος φορολογικού συστήματος για τις επιχειρήσεις, διαμορφώνοντας, ένα περιβάλλον λιγότερο φιλικό για την προσέλκυση επενδύσεων. Επομένως, τα τρία σημαντικά συμπεράσματα για τον EMTR που αναφέρθηκαν προηγουμένως ισχύουν και για τον EATR.

Πηγή: http://www.naftemporiki.gr/