Δευτέρα 18 Μαΐου 2015

Στην κάρτα βενζίνη, σούπερ μάρκετ και φόροι...

ΕΥΓΕΝΙΑ ΤΖΩΡΤΖΗ

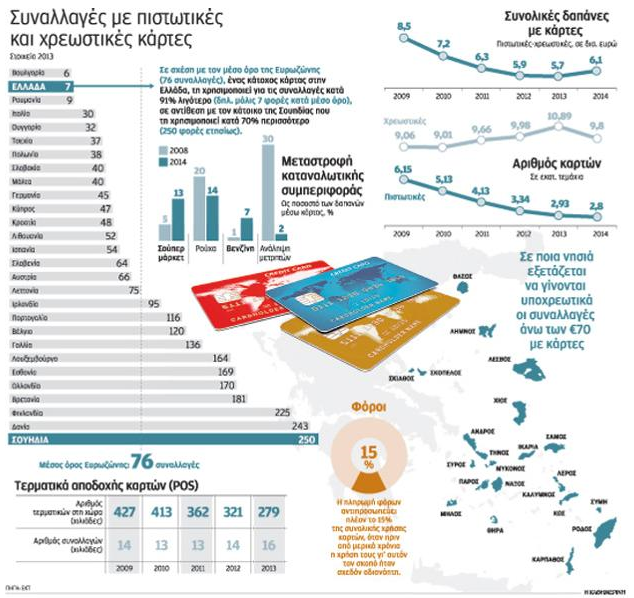

Αγορές στα σούπερ μάρκετ, πληρωμή φόρων και έξοδα μετακίνησης καλύπτουν πλέον οι Ελληνες μέσω των πιστωτικών τους καρτών, η χρήση των οποίων έχει αλλάξει δραματικά την περίοδο της κρίσης. Το πλαστικό χρήμα, παρά το γεγονός ότι μεγάλο μέρος του εξανεμίστηκε τα τελευταία χρόνια συγκεντρώνοντας τις μεγαλύτερες καθυστερήσεις, επανέρχεται στις προτιμήσεις των καταναλωτών, καθώς το 2014 υπήρξε η πρώτη χρονιά που καταγράφηκε αύξηση δαπανών μέσω καρτών.

Σε αντίθεση, ωστόσο, με τη συναλλακτική συμπεριφορά πριν από την κρίση, το πλαστικό χρήμα επιστρατεύεται πλέον από σημαντική μερίδα των νοικοκυριών για την κάλυψη καθημερινών αναγκών και πολύ λιγότερο για αγορές διαρκών αγαθών, όπως οικιακό εξοπλισμό ή ακόμη και είδη ένδυσης και υπόδησης. Τη μεταστροφή επιβεβαιώνουν τα στοιχεία για την καταναλωτική συμπεριφορά των Ελλήνων, από τα οποία προκύπτει ότι το ποσοστό της δαπάνης που πραγματοποιείται στα σούπερ μάρκετ μέσω κάρτας αυξήθηκε το 2014 στο 13% από μόλις 5% που ήταν το 2008, ενώ αντίστοιχα η δαπάνη για ρουχισμό μέσω κάρτας μειώθηκε από το 20% που ήταν το 2008 στο 14% το 2014.

Οι δαπάνες για έξοδα μετακίνησης και η προμήθεια βενζίνης αυξήθηκαν από το 1% στο 7% της δαπάνης με κάρτα, ενώ την ίδια στιγμή οι αγορές για ηλεκτρικές συσκευές, που αντιπροσώπευαν το 19% των δαπανών με κάρτα, υποχώρησαν στο 10%. Με εξαίρεση, τέλος, τη δαπάνη για αεροπορικά εισιτήρια και ταξίδια, που συνήθως γίνεται ηλεκτρονικά, οι Ελληνες χρησιμοποιούν την κάρτα τους για να καλύψουν τις υποχρεώσεις τους έναντι του Δημοσίου, δηλαδή για να πληρώσουν τους φόρους τους. Ετσι, η πληρωμή φόρων αντιπροσωπεύει πλέον το 15% της συνολικής χρήσης καρτών, όταν πριν από μερικά χρόνια η χρήση τους γι’ αυτόν τον σκοπό ήταν σχεδόν αδιανόητη.

Βασικό χαρακτηριστικό της αλλαγής συμπεριφοράς των Ελλήνων κατά τη διάρκεια της κρίσης υπήρξε η διακοπή της προσφιλούς συνήθειας ανάληψης μετρητών, που περιορίστηκε στο 2% της δαπάνης με κάρτα, από 30% που ήταν το 2007. Η ανάληψη μετρητών από την πιστωτική κάρτα δεν ήταν παρά μια απολύτως ανορθόδοξη χρήση του πλαστικού χρήματος, που υποδήλωνε την έλλειψη εξοικείωσης με το ηλεκτρονικό χρήμα.

Σε κάθε περίπτωση, οι υψηλές επισφάλειες που συγκέντρωσαν οι πιστωτικές κάρτες οδήγησαν αρκετούς κατόχους ακόμη και σε αποστροφή του πλαστικού χρήματος. Το παραπάνω, σε συνδυασμό με τις ενέργειες των τραπεζών, οι οποίες έθεσαν περιορισμούς στην ανάληψη και αύξησαν παράλληλα τα επιτόκια για αναλήψεις στο 20%, συνέβαλε στη διακοπή αυτής της «βλαβερής» συνήθειας, που αποτελούσε πανευρωπαϊκή πρωτοτυπία.

Καθώς οι κάρτες αναγνωρίζονται σταδιακά ως μέσο καθημερινών συναλλαγών και όχι ως μέσο πίστωσης, μειώνεται σταδιακά και η μέση συναλλαγή που πραγματοποιείται μέσω κάρτας, είτε πρόκειται για πιστωτική είτε για χρεωστική.

Και για μικροποσά

Το γεγονός ότι οι κάρτες χρησιμοποιούνται ολοένα και περισσότερο στο σούπερ μάρκετ και στα πρατήρια και λιγότερο σε είδη οικιακού εξοπλισμού οδηγεί και στη μείωση της μέσης συναλλαγής, που υποχώρησε κατά 15% τα δύο τελευταία χρόνια και διαμορφώνεται πλέον στα 60 ευρώ. Η εισαγωγή στην ελληνική αγορά των ανέπαφων συναλλαγών, που κάνουν ακόμη πιο εύκολη τη χρήση της κάρτας, θα συμβάλει στη περαιτέρω διευκόλυνση στη χρήση του πλαστικού χρήματος, ακόμη και για μικροποσά, μια συνήθεια που είναι ευρέως ανεπτυγμένη σε ώριμες αγορές όπως η Δανία.

Η κατανάλωση και το πλαστικό χρήμα αποτέλεσαν το πρώτο θύμα της οικονομικής κρίσης, με καταβαράθρωση τόσο του αριθμού όσο και της δαπάνης με πιστωτικές κάρτες. Είναι χαρακτηριστικό ότι ο αριθμός των πιστωτικών καρτών μειώθηκε από 6,5 εκατ. το 2009 στα 2,8 εκατ. το 2014, καταγράφοντας πτώση κατά 55%, ενώ την ίδια στιγμή η δαπάνη υποχώρησε από 73,3 δισ. ευρώ σε 52,8 δισ. Το 2014 αποτέλεσε τη μοναδική χρονιά που η πτώση των συναλλαγών με πιστωτική κάρτα ανακόπηκε και η καταναλωτική δαπάνη σταθεροποιήθηκε. Η τάση αυτή μένει να επαληθευθεί το 2015, καθώς οι εκτιμήσεις για τον ρυθμό ανάκαμψης της οικονομίας ψαλιδίζονται...

Αλλαγή στάσης καταναλωτών

Αντίπαλον δέος στην υποχώρηση των πιστωτικών καρτών αποτέλεσαν οι χρεωστικές κάρτες, που αυξήθηκαν από 9 εκατομμύρια το 2009 σε 10,9 εκατομμύρια το 2013. Το 2014 ο ρυθμός ανόδου ανακόπηκε και οι χρεωστικές κάρτες σταθεροποιήθηκαν στα 9,8 εκατομμύρια, ως αποτέλεσμα των πολυάριθμων συγχωνεύσεων στο τραπεζικό σύστημα, που μείωσαν τον αριθμό των τραπεζών από 45 σε 5 μόλις στα τέλη του 2014.

Την ίδια ώρα, οι χρεωστικές κάρτες αναγνωρίστηκαν ως μέσο συναλλαγής από μεγάλη μερίδα του πληθυσμού, που συνειδητοποίησαν ότι δεν υπάρχει κανείς λόγος να κάνουν ανάληψη μετρητών από τον λογαριασμό τους για να πληρώσουν στη συνέχεια στο σούπερ μάρκετ, τη στιγμή που μπορούν να πληρώσουν απευθείας τις αγορές τους κάνοντας χρήση της χρεωστικής τους κάρτας. Η απλή αυτή διαπίστωση αύξησε τις συναλλαγές που γίνονται με χρεωστικές κάρτες από τα 9,2 εκατομμύρια το 2009 στα 23,5 εκατομμύρια το 2014. Η μείωση ωστόσο της κατανάλωσης αποτυπώνεται στον τζίρο των συναλλαγών με χρεωστικές κάρτες, που αυξήθηκε οριακά μόλις από 1 σε 1,3 δισ. ευρώ. Αυξητική τάση την περίοδο της κρίσης είχε και η χρήση των καρτών στο ηλεκτρονικό εμπόριο (e-commerce), που αντιπροσωπεύει πλέον το 20% της συνολικής χρήσης της κάρτας. Το λανσάρισμα από την πλευρά των τραπεζών νέων υπηρεσιών που παρέχουν υψηλή ασφάλεια, λειτουργεί υποστηρικτικά στη χρήση του πλαστικού για αγορές από το Διαδίκτυο, αυξάνοντας τη σχετική δαπάνη από 1,8 δισ. ευρώ σε 4,4, δισ. ευρώ το 2014.

Πριμοδότηση «πλαστικού χρήματος» σε 22 νησιά

Η κυβέρνηση επιστρατεύει το «πλαστικό χρήμα» για τον περιορισμό της φοροδιαφυγής, κάνοντας αρχή με την πριμοδότηση της χρήσης της κάρτας σε νησιά με μεγάλη τουριστική κίνηση. Το μέτρο προβλέπει την άμεση επιστροφή χρημάτων με τη μορφή μετρητών που θα πιστώνονται στην κάρτα και θα μειώνουν τον λογαριασμό για τον κάτοχο, για συναλλαγές πάνω από ένα όριο, π.χ. τα 70 ευρώ.

Ειδική ομάδα εργασίας, που συγκροτήθηκε με πρωτοβουλία του αντιπροέδρου της κυβέρνησης, Γιάννη Δραγασάκη, έχει αναλάβει να εξειδικεύσει το μέτρο με προοπτική να εφαρμοστεί εντός του καλοκαιριού. Η πιλοτική εφαρμογή θα μπορούσε να ξεκινήσει από 22 νησιά, στα οποία υπολογίζεται ότι θα τοποθετηθούν περί τα 50.000 μηχανήματα αποδοχής καρτών (POS), καλύπτοντας με αυτό τον τρόπο το σύνολο σχεδόν των επιχειρήσεων που λειτουργούν σε αυτά τα νησιά. Η επιστροφή χρημάτων μέσω μείωσης του τελικού λογαριασμού που πληρώνει ο κάτοχος προτείνεται να λειτουργήσει σε πρώτη φάση μέσω λοταρίας, στην οποία θα μπαίνουν αυτομάτως όλες οι συναλλαγές που πραγματοποιούν οι κάτοχοι των καρτών, είτε πρόκειται για πιστωτική είτε για χρεωστική κάρτα. Πρόκειται δηλαδή για διαδικασία που θα γίνεται αυτόματα μέσω της τράπεζας, χωρίς ο καταναλωτής να κάνει κάποια ενέργεια.

Το κίνητρο για τους καταναλωτές, δηλαδή το ύψος της επιστροφής που θα δοθεί τελικώς, θα είναι συνάρτηση του κόστους που συνεπάγεται για το Δημόσιο και το οποίο θα πρέπει να υπερκαλύπτει από τα έσοδα που θα προκύψουν από τον περιορισμό των αδήλωτων συναλλαγών. Ετσι έχει υπολογιστεί ότι, εάν π.χ. η επιστροφή είναι 2%, 19.230 καταναλωτές που χρησιμοποιούν την κάρτα τους θα κληρώνονται κάθε εβδομάδα, ενώ το κόστος για το Δημόσιο θα είναι σε αυτή την περίπτωση 20 εκατ. ευρώ τον χρόνο.

Η πρωτοβουλία εντάσσεται στην προσπάθεια για τον περιορισμό της φοροδιαφυγής, ειδικά στους τουριστικούς προορισμούς, στους οποίους αναμένεται η εκτίναξη της καταναλωτικής δαπάνης μέσα στο καλοκαίρι.

Το μέτρο συζητείται ήδη με τους πιστωτές, καθώς σχεδιάζεται να επιδοτηθεί από πόρους του ΕΣΠΑ σε ό,τι αφορά την αγορά των μηχανημάτων αποδοχής καρτών, τα οποία θα δοθούν δωρεάν στους εμπόρους. Η δωρεάν παροχή των POS θα είναι σε πρώτη φάση το κίνητρο για τους εμπόρους, το οποίο εξετάζεται να διευρυνθεί στη συνέχεια με τη μείωση της φορολογίας που θα δοθεί όταν το μέτρο εφαρμοστεί γενικευμένα σε όλη τη χώρα.

Το μέτρο αφορά αποκλειστικά τους Ελληνες. Είναι δηλαδή ανεξάρτητο από τυχόν κίνητρα που θα δοθούν σε τουρίστες που χρησιμοποιούν την κάρτα της χώρας προέλευσής τους. Στόχος είναι η παροχή κινήτρων για τη σταδιακή μετάβαση στις ηλεκτρονικές πληρωμές, προκειμένου να εντοπιστεί μέρος της φοροδιαφυγής, που στη χώρα μας, σύμφωνα με τα επίσημα στοιχεία, φθάνει το 25% του ΑΕΠ, αλλά ειδικά σε περιοχές ή περιόδους έξαρσης της καταναλωτικής δαπάνης είναι κατά πολύ μεγαλύτερη.

Crash test για όλη τη χώρα

Η επιτυχία του μέτρου θα αποτελέσει και crash test για την καθολική χρήση της κάρτας σε όλη την επικράτεια, με κίνητρα που θα ισχύσουν για όλες τις συναλλαγές που πραγματοποιεί κάποιος ηλεκτρονικά και όχι μόνο για εκείνες που κληρώνονται μέσω λοταρίας. Αναγκαία προϋπόθεση, που θα εξασφαλίσει την αποτελεσματικότητα του μέτρου, είναι η κατηγοριοποίηση των συναλλαγών με βάση τη φοροδιαφυγή που υπάρχει σε κάθε κλάδο. Με βάση αυτή τη διαβάθμιση, οι συναλλαγές σε σούπερ μάρκετ, στις οποίες η φοροδιαφυγή είναι μικρή, θα έχουν μικρή επιστροφή, έστω 0,5%. Σε καταστήματα ένδυσης ή υπόδησης, όπου η φοροδιαφυγή είναι μεγαλύτερη, η επιστροφή μπορεί να αυξάνεται στο 2% και να κλιμακώνεται π.χ. στο 5% σε καταστήματα εστίασης. Ανάλογα με το ύψος της επιστροφής που θα πιστώνεται στον κάτοχο της κάρτας, θα μπορεί να φτάνει το 10% για υπηρεσίες από υδραυλικούς, ηλεκτρολόγους ή και γιατρούς, στους οποίους η φοροδιαφυγή είναι γενικευμένη. Και σε αυτή την περίπτωση καθοριστικό μέγεθος που θα κρίνει το ύψος της επιστροφής στους κατόχους των καρτών είναι η αύξηση των αδήλωτων εισοδημάτων, έτσι ώστε να αντισταθμίζει το κόστος που θα επιβαρύνεται το Δημόσιο. Ετσι, με δεδομένο ότι η δαπάνη με κάρτες είναι 5,1 δισ. ευρώ τον χρόνο, μια γενικευμένη επιστροφή της τάξεως του 2% σε όλες τις συναλλαγές έχει υπολογιστεί ότι θα στοιχίσει στο κράτος περί τα 100 εκατ. ευρώ τον χρόνο. Σε κάθε περίπτωση, το έσοδο για το Δημόσιο θα είναι πολλαπλάσιο και υπολογίζεται από 530 εκατ. έως και 2,4 δισ. ευρώ, ανάλογα με την αύξηση των αδήλωτων εισοδημάτων, που μπορεί να είναι από 12,1 δισ. έως και 28,5 δισ. τον χρόνο. Το ύψος της επιστροφής για τον κάτοχο θα έχει ένα ανώτατο όριο, π.χ. τα 1.000 ευρώ τον χρόνο, έτσι ώστε να αποφευχθεί η επιδότηση των υψηλών εισοδημάτων, δηλαδή αυτών που δαπανούν ούτως ή άλλως μεγάλα ποσά κάθε χρόνο.

Πηγή: http://www.kathimerini.gr/